Takmer dva milióny Slovákov si na dôchodok sporia v druhom pilieri a viac ako milión má aj tretí pilier. Počas februára ľuďom prišli výpisy z oboch pilierov s informáciami o hodnote ich majetku a s prognózami dôchodkov. V oblasti dôchodku však nie je rozumné spoliehať sa len na štát, radí investičný analytik FinGO.sk Jakub Nagy. Najlepšie sporenie je také, ktoré máme vo vlastných rukách.

Na penziu by sme sa mali tešiť. Vidina zaslúženého oddychu a aktivít, ktoré sme roky odkladali a šetrili si ich na jeseň života, je veľmi lákavá. Studená sprcha ale nastáva pri pohľade na prognózy štátnych dôchodkov. Slovensko starne a demografický vývoj je dlhodobo nepriaznivý a neúprosný. Valorizácia dôchodkov zároveň nestíha držať krok s infláciou.

„Problém je, že ani na dôchodku úplne nevypadneme z ekonomického rytmu života a naše príjmy, resp. úspory by mali byť pripravené na to, aby pokryli náklady na naše plánované aktivity. Ľudia majú veľa možností, ako sa na starobu zodpovedne finančne pripraviť tak, aby si aj túto zaslúženú fázu života užili. Na dôchodkové riešenia v gescii štátu by som sa však rozhodne nespoliehal,” komentuje investičný analytik FinGO.sk Jakub Nagy.

Prečítajte si aj: 3 hybné sily finančných trhov v roku 2025 podľa odborníkov

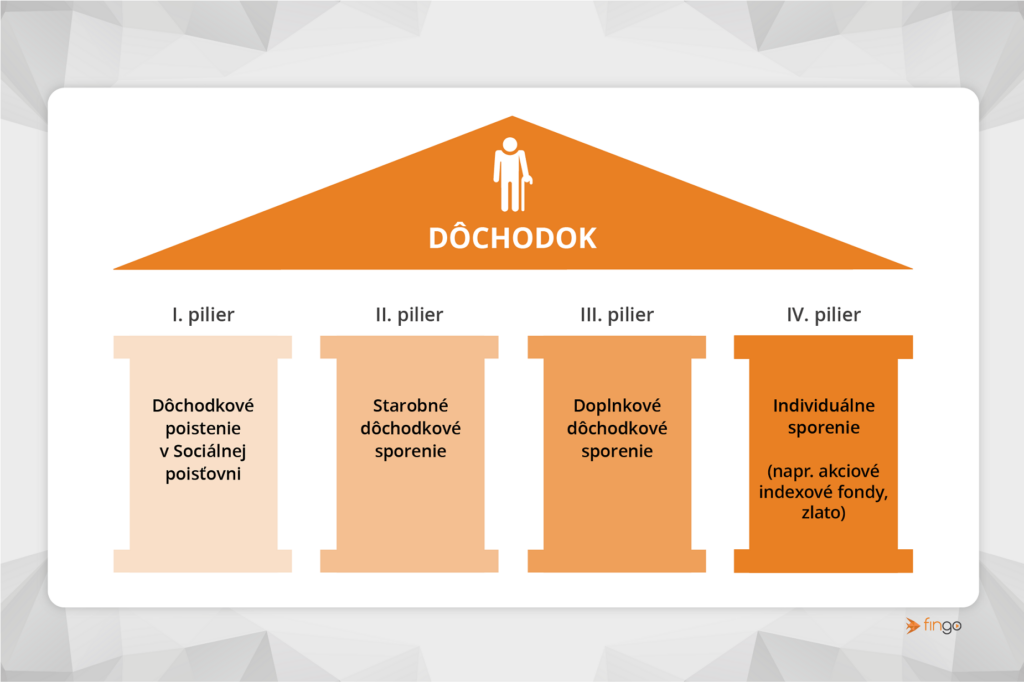

Na druhý pilier nesiahajte, stačí skontrolovať oprávnenú osobu

V súčasnosti mladým ľuďom na dôchodkové starobné sporenie, čiže do druhého piliera, štyri percentá z povinných odvodov automaticky odchádzajú do indexových fondov, ktoré sú z pohľadu zhodnotenia najvýhodnejšie. Najdôležitejšie teda je, aby mladí sporitelia z druhého piliera nevystupovali, ale nechali v ňom peniaze naďalej zarábať.

„Obzvlášť pre mladých ľudí, ktorí majú pred sebou ešte desiatky rokov sporenia, je zbytočné, aby sa neustále zaoberali aktuálnym výnosom indexových fondov. Nie je podstatné, ako sa im darilo v predchádzajúcom roku, dôležitý je celkový dlhodobý výnos,” vysvetľuje Jakub Nagy. Vo výpise od dôchodkovej správcovskej spoločnosti je dobré skontrolovať aspoň oprávnenú osobu, keďže prostriedky z druhého piliera sa dedia.

Tretí pilier bez príspevku zamestnávateľa nedáva ekonomický zmysel

Čo sa týka doplnkového dôchodkového sporenia, čiže tretieho piliera, pri ňom je najväčším lákadlom príspevok zo strany zamestnávateľa. Práve ten je aj jeho najväčšou výhodou a bez tohto príspevku podľa analytika tretí pilier nedáva ekonomický zmysel.

„Ak si zamestnanec do tretieho piliera posiela rovnakú čiastku, akú mu prispieva jeho zamestnávateľ, získava tak vlastne stopercentný výnos. Mať založený tretí pilier bez tohto príspevku však podľa mňa nedáva veľký ekonomický zmysel, a to najmä z dôvodu vysokých poplatkov. Ľudia, ktorí pri treťom pilieri takýto zamestnanecký benefit nemajú, môžu na dôchodok investovať oveľa efektívnejšie,” vysvetľuje Nagy.

Najrozumnejšie je samostatné investovanie na dôchodok

Spoliehať sa v oblasti dôchodku len na štátne dôchodkové piliere je podľa odborníka priveľmi optimistické. V starobe sa to sporiteľovi môže vypomstiť, preto každému odporúča investovať na dôchodok aj individuálne.

„V oblasti dôchodku nie je racionálne spoliehať sa len na nástroje, ktoré politici priebežne menia. Štát už v minulosti urobil niekoľko zásahov nielen do druhého, ale aj do tretieho piliera. Najväčšou istotou je sporiť si na dôchodok aj samostatne. Na trhu existuje veľké množstvo oveľa efektívnejších investičných nástrojov. Dôležité je začať investovať čo najskôr a nenechať úspory len na bežnom účte,” prízvukuje odborník FinGO.sk.

Ideálna investícia neexistuje, dôležitá je aj diverzifikácia

S investovaním na dôchodok sa oplatí začať od prvého príjmu. Čím skôr človek začne, tým dlhšie môžu jeho investície rásť vďaka zloženému úročeniu. „Napríklad ak by ste investovali 30 eur mesačne do ETF fondov, po 30 rokoch môžete mať pri priemernom sedempercentnom výnose nasporenú sumu 35-tisíc eur. Ak by ste investovali stovku mesačne, po 30 rokoch môžete mať takmer 117-tisíc eur,” vyčíslil Nagy. No aj pre starších ľudí, ktorí sa do penzie chystajú o 3 či 5 rokov, existuje priestor na zaujímavé portfólio.

Pri investovaní platí základné pravidlo – čím vyššia miera rizika, tým vyšší predpokladaný výnos a naopak. „Jediná ideálna investícia neexistuje, vždy je to o kompromise medzi výnosom, rizikom a likviditou. Človek by si mal premyslieť, ako dlho bude investovať, akú mieru rizika je ochotný podstúpiť a aké sú jeho možnosti. Odporúčam tiež investície vhodne diverzifikovať, teda rozložiť ich do viacerých aktív,” hovorí analytik.

Na investovanie na dôchodok sú najvhodnejšie indexové ETF fondy kopírujúce vývoj akciových trhov, ktoré majú nižšie poplatky za správu a ľudia do nich môžu investovať už od 20 eur mesačne. „Zvyšok by mohol byť diverzifikovane rozložený do rôznych tried aktív ako sú reality, dlhopisy alebo zlato,“ dodáva Jakub Nagy zo spoločnosti FinGO.sk.

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}